OBJETIVO

Esse material é o segundo de uma série que será atualizada periodicamente e tem como objetivo analisar os efeitos inflacionários dos preços agropecuários. As mudanças na inflação (e em qualquer variável) entre dois momentos podem ser de duas naturezas: esperadas (antecipadas) ou não esperadas (não-antecipadas) tendo em conta as informações disponíveis no momento inicial. As mudanças não esperadas na inflação decorrem de surpresas ou “inovações” nela própria e nos seus determinantes. Como a inflação esperada já terá sido utilizada no processo de decisão dos agentes econômicos, a relevância sobre os movimentos da inflação recai sobre a categoria de imprevistos – foco da nossa análise.

MATERIAIS E MÉTODOS

A base teórica para as análises são os Modelos Híbridos de Curva de Phillips Keynesiana Nova (MHCPKN), relacionando a inflação com seus determinantes. Para avaliar os fatores que geraram variações não antecipadas no IPCA utiliza-se o conjunto de instrumentos desenvolvido no contexto da Metodologia de Vetores Autoregressivos (VAR). No caso desse atual relatório, foca-se em como os diferentes choques contribuíram para que o IPCA observado em 2020 diferisse do que esperado a partir das informações disponíveis até o quarto trimestre de 2019. São utilizadas diversas informações, obtidas no Cepea, no IBGE, no Banco Central, na ANP, no Fundo Monetário Internacional (FMI) e no Instituto Fiscal Independente (IFI).

PRINCIPAIS RESULTADOS

– A inflação em 2020 foi menor do que era esperado da perspectiva do final de 2019, apesar de relativamente elevada (4,5%). Isso ocorreu mesmo com a forte alta no quarto trimestre, que foi marcada pelo aumento do diesel, pelo aquecimento da demanda e pela elevação nos preços agropecuários domésticos e internacionais.

– A inflação em 2020 não foi maior devido especialmente ao forte choque de redução do diesel no primeiro semestre.

– Por outro lado, a inflação não foi menor devido principalmente à desvalorização cambial e, também, aos maiores preços internacionais das commodities e influências domésticas vindas da agropecuária (sobretudo grãos e também pecuária).

– Destaca-se que parte da carga inflacionária atribuída aos preços agropecuários (IPPA) deveu-se aos aumentos na taxa de câmbio, no diesel e nos preços internacionais.

1. Pandemia: condução e impactos sociais e econômicos

O que teria provocado o acirramento inflacionário no Brasil (que chegou a 4,52%) em pleno ano de 2020, da mais profunda retração econômica (-4,06%) dos últimos 30 anos, praticamente igual às de 1990 (-4,35%) e 1982 (-4,25%)? Essa retração superou às de 2015 (-3,55%) e 2016 (-3,28%), anos que, apesar de recessivos, apresentaram taxas de inflação bastante altas: 10,7% e 6,3%. Em 2015, por exemplo, ocorreram significativos choques de oferta devidos a combustíveis (17% para o diesel), agropecuária (15,4%), ambos com forte influência do câmbio (51%). Em 2016, predominou o efeito dos choques agropecuários (12%), puxados pelas commodities internacionais (8%) e não pelo câmbio, que caiu 14,3%. O clima fez as hortícolas explodirem (52%). Em ambos os anos, apesar de a economia estar operando bem abaixo de seu potencial, a inflação se acelerou puxada por esses chamados choques de oferta.

Em 2020, como um todo, os combustíveis pesaram novamente (mas não de forma linear), mas o destaque parece ter sido a agropecuária, com importante alavanca do câmbio. A relação inversa típica entre as evoluções dos preços internacionais de commodities e da taxa doméstica de câmbio não se verificou em 2020. O câmbio, a despeito da alta de 8,7% das commodities, se desgarrou (desvalorização de 31,2%) de seus fundamentos diretos (oferta e demanda basicamente), respondendo mais ao cenário de incerteza macroeconômica devida ao quadro político-institucional que, refratário às necessárias reformas, lança dúvidas quanto à sustentabilidade de uma recuperação econômica no Brasil a curto e médio prazos. Em 2020, ao contrário do que acontece em anos típicos, à alta das commodities veio se somar a forte subida do câmbio. A elevação desgovernada do câmbio arrastou consigo os preços de grãos (80,3%), o que ajudou na alta da pecuária (43,4%).

No último trimestre do 2020, o IPCA cresceu 3,1%, sendo que o seu componente de alimentação (IPCA_AL) aumentou 6,3%, enquanto os preços agropecuários ao produtor (IPPA) aumentaram 23,2%.

O aumento do IPCA (3,1%) no quarto trimestre de 2020 foi o maior desde o primeiro trimestre de 2015 (3,8%), desencadeando aceleração da expectativa inflacionária (EXPEC), que, de acordo com o Banco Central, foi de 2,5% (para os próximos 12 meses) em abril para 4,1% em dezembro. Em vista disso, agentes econômicos passaram a esperar uma reação da autoridade monetária, elevando a taxa básica de juros, a despeito da fragilidade econômica do País. Enquadrar a taxa de câmbio parece ser objetivo focal do aumento dos juros – remédio inadequado à cura da doença, mas único (e custoso) paliativo disponível na atual conjuntura, que, quem sabe, controle os sintomas.

Mas, nem de longe, serão esses desvios da inflação, câmbio e juros que deixarão marcas nas lembranças de 2020. Este ano ficará registrado na história do Brasil (e mundial) pela ocorrência da pandemia da covid-19, com seus inestimáveis danos impingidos à população em termos de bem-estar, saúde e perto de 194 mil vidas perdidas. Do ângulo social, também houve perdas muito grandes. O desemprego cresceu ao longo do ano na proporção em que as pessoas precisavam se afastar de suas atividades – choque de oferta –, o que provocava queda de renda, gerando um efeito multiplicador às avessas, em decorrência de aumento substancial da poupança das famílias. Esse aumento de poupança teria decorrido do fechamento

das atividades comerciais e de serviços, que levou a redução dos dispêndios das famílias de classes média e alta, com alguma participação das camadas beneficiadas pelo auxílio público associado à pandemia. As empresas também puderam aumentar sua reserva financeira tomando crédito em condições favoráveis – boa parte com vencimentos em 2021 – e, no lado negativo, pelo desinvestimento em estoques.

O número de ocupados, segundo o IBGE, caiu 8,4 milhões (queda de 9% na ocupação) no ano, o de desocupados aumentou 20% (2,3 milhões de pessoas deixaram de trabalhar ou desistiram de buscar emprego), de forma que 10,7 milhões deixaram a força de trabalho. A taxa de desemprego foi de 11% para 13,9%. Em termos de emprego, o terceiro trimestre foi o pior; quanto ao PIB foi o segundo. O PIB teve

queda nos quatro trimestres do ano: -2,7%, -10,9%, -3,9% e -1,1%, todos em relação ao correspondente trimestre do ano anterior. Comparando 2020 com 2019, a queda do PIB no ano foi de 4,06% A moderação

na retração ao longo do ano ocorreu conforme a observância às medidas de controle da pandemia se relaxava e a ajuda financeira do governo federal era executada. Conforme o Portal da Transparência, o total foi de R$ 416 bilhões (5,6% do PIB), sendo 56% na forma de auxílio emergencial às pessoas em vulnerabilidade (um contingente de 68,2 milhões de beneficiados), 14% em auxílio aos estados e municípios, 11% em medidas de saúde pública e o restante sob diversas formas de apoio às empresas e ao emprego. Estima-se que tal estímulo tenha repercutido mais fortemente sobre a demanda do que sobre a oferta (que dependia mais das restrições sanitárias), com resultante alta expressiva de preços, mormente

de bens e serviços mais consumidos pela faixa da população beneficiada pela ajuda. Este auxílio tem sido mesmo considerado excessivo, não pela imprescindível ajuda aos vulneráveis, mas por alguma falta de foco quanto aos beneficiários e aos montantes necessários a cada grupo. No tocante à agropecuária, o volume produzido de grãos cresceu 4,3% em 2020; o da pecuária recuou 1%. Mas seus preços ao produtor subiram, no ano, 80,3% e 43,4%, respectivamente, tendo como alavanca os preços internacionais das commodities, dos combustíveis e, principalmente, do dólar, como será demostrado adiante.

Modernamente, parte significativa das vendas pelo produtor se dá antes da colheita, quando não antes do plantio, por meio de contratos a termo de diversas modalidades. Internamente, mudanças importantes

devidas à crise – como as restrições cambiantes à mobilidade e a grande queda seguida de forte alta de renda de boa parte da população beneficiada pelo auxílio emergencial – impactaram os hábitos de consumo (o que consumir?) e os hábitos de compra (onde comprar?) de formas ainda não bem compreendidas, com efeitos ainda em estudo. Os hortifrutícolas, por exemplo, cuja produção caiu 6,5% em 2020, podem ter sido fortemente afetados em decorrência dessas mudanças, tendo experimentado alta em seus preços ao produtor, de 38%.

2. O repique inflacionário e seus determinantes

A equipe de macroeconomia do Cepea-Esalq/USP dispõe de um modelo econométrico para estudo dos determinantes da inflação brasileira baseado no conjunto de instrumentos desenvolvido no contexto da Metodologia de Vetores Autoregressivos (VAR). Os procedimentos enquadram-se na categoria de Modelos Híbridos de Curva de Phillips Keynesiana Nova (MHCPKN).

Na abordagem do Cepea, o foco recai sobre a confrontação entre (a) as taxas de inflação observadas e (b) aquelas que teriam sido observadas se não fossem os choques não esperados nos determinantes da inflação (no caso desse texto, as taxas de inflação em 2020 que eram esperadas no quarto trimestre de 2019 – antes de se conhecerem os choques não antecipados nesses determinantes que viriam a ocorrer em 2020). Essa diferença – ou seja, variação não esperada na inflação – é então decomposta em termos das contribuições de choques em cada um dos determinantes.

O modelo considera que a inflação brasileira (medida pelo IPCA) é influenciada por:

a. Hiato do produto (HIATO): diferença entre o produto observado e o produto potencial: quanto mais próximo ou acima do produto potencial estiver o produto observado, maior o HIATO e maior a pressão inflacionária;

b. Expectativa da inflação (EXPEC) por parte dos agentes econômicos (Pesquisa Focus do Banco Central): quanto maior EXPEC, maior a propensão a reajustes de preços e maior a inflação;

c. Choque de oferta, ou seja, aumentos de preços, derivados de:

(a) Combustíveis(DIESEL);

(b) Agropecuária:

i. IPPA representando a média do total de preços agropecuários ou;

ii. IPPAG (grãos); IPPAP (pecuária) e IPPAH (hortícolas) calculados pelo Cepea;

d. Taxa de Câmbio (EXC = R$/US$): quanto maior (desvalorização do Real), maiores os preços domésticos de produtos exportados ou importados e maior a inflação (IPCA);

e. Preços internacionais em dólares de Commodities Agropecuárias (Alimentos e Bebidas – F&B),

calculados pelo FMI: quanto maiores, (se a taxa de câmbio não cair mais do que proporcionalmente) maiores os preços domésticos agropecuários e maior o IPCA (calculado pelo IBGE).

A análise busca identificar a origem das variações na inflação. Por exemplo, um aumento no preço da carne bovina ao consumidor pode-se se dever a: (a) redução da oferta de boi gordo associado a clima, a doenças, a praga, etc. – causas originárias dentro da fazenda.; (b) aumento do custo da alimentação (ração à base de grãos, por exemplo); (c) aumento em combustíveis (óleo diesel), elevando o frete; (d) aumento nos preços de exportação, devido à alta no preço internacional (US$) ou a aumentos na taxa de câmbio; (e) aquecimento da economia, elevando a demanda. O IBGE, focado no uso do orçamento das famílias, num caso como esse, sempre vai apontar a carne de boi como item causador da inflação. Na análise do Cepea, essa interpretação só será dada no caso (a). No caso (b) a causa aparecerá como sendo o preço de grãos (IPPAG); no caso (c) a causa será aumento em DIESEL; no caso (d) a causa será preços internacionais (F&B) ou o câmbio (EXC); no caso (e) a causa será atribuída ao HIATO – algo terá provocado um aperto ou folga entre a produção agregada da economia e sua capacidade produtiva potencial, com consequências sobre o poder de compra dos consumidores.

Nas análises foram considerados dois contextos no tocante à agropecuária:

(I) os grupos de preços domésticos são considerados individualmente, sem explicitar

que podem sofrer impactos do setor externo

(II) considera-se o preço médio agregado da agropecuária (IPPA), explicitando os efeitos setor externo (EXC e F&B)

2. 1. Contexto I: sem explicitar os choques externos

Vale destacar, que no contexto I no caso de um choque inflacionário em IPPAG, por exemplo, não é explicitado se tal foi devido a um aumento nos preços externos das commodities, ou na taxa de câmbio ou se foi um movimento puramente de mercado interno (como uma quebra de safra). No contexto II, essa limitação é superada, se bem que ao custo de um menor detalhamento dos choques agropecuários puramente domésticos, por uma questão de graus de liberdade para estimação do modelo.

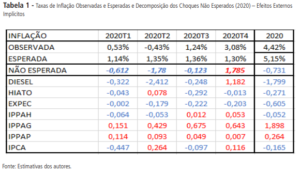

Na Tabela 1 são apresentadas as taxas de inflação observadas e as taxas que eram esperadas (tendo em conta as informações disponíveis no quarto trimestre de 2019 (2019T4) no contexto (I), ou seja, os efeitos externos estão implícitos nas variáveis incluídas. Comparando os dados das duas primeiras linhas verifica-se que, nos três primeiros trimestres de 2020 (2020T1, 2020T2, 2020T3), a inflação observada foi menor do que a esperada.

Ou seja, os choques não esperados foram negativos. No último (2020T4), a taxa observada ficou acima da esperada – um choque não esperado positivo. Esses choques aparecem na terceira linha em pontos percentuais (pp). Por exemplo, no primeiro trimestre, observou-se uma inflação de 0,529% quando se esperava 1,142%, um choque negativo de 0,612 pp. Descendo nessa primeira coluna têm- -se os pontos percentuais com que cada variável contribuiu para o total de 0,612 pp. A maior contribuição foi do próprio IPCA, com -0,447 pp, indicando que a indexação da economia contribuiu nesse trimestre para uma menor inflação, ou seja, o repasse temporal de preços e salários no primeiro trimestre foi menor do que o esperado, provavelmente em razão do quadro econômico. Outro fator de forte impacto para a redução não esperada na inflação nesse trimestre foi o DIESEL (-0,322 pp), cujo preço, sabe-se, caiu 2,6% nesse período.

Também contribuíram para uma inflação menor do que a esperada, embora em menor medida, o HIATO, provavelmente devido à demanda menor na economia, o que possivelmente também concorreu para que IPPAH contribuísse para uma redução na inflação. EXPEC (expectativa de inflação dos agentes) praticamente não interferiu no resultado. Dentre os produtos agropecuários, os preços de grãos (IPPAG, com 0,151 pp) e da pecuária (IPPAP, com 0,114 pp) levaram a uma inflação maior do que a esperada. Esses dois preços ao produtor cresceram respectivamente, 7,1% e 2,2% no primeiro trimestre.

No segundo trimestre predominou o choque não antecipado no preço do DIESEL, que isoladamente levaria a uma queda de 2,412 pp na inflação em relação à esperada. Nesse trimestre o DIESEL teve uma queda de 18,5% no mercado. Em sentido contrário atuaram os preços dos grãos (IPPAG) contribuindo com 0,429 pp para uma maior inflação.

Nesse segundo trimestre, os grãos – com aumento de 10,3% ao produtor – iniciariam trajetória de alta, puxados principalmente pelo câmbio, como ficará claro, quando a análise contemplar o setor externo. Nota-se que o HIATO contribuiu em pequena medida para uma inflação maior, em decorrência de o choque negativo de oferta ter se concentrado nesse trimestre (o HIATO chegou a -7%). Observa-se ainda que a expectativa dos agentes de mercado (EXPEC, que desacelerou de 1% para 0,3%) contribuiu de forma relativamente importante (-0,179 pp) para a queda da inflação – esses agentes davam-se conta, agora, da crise que dominava a economia brasileira e, quem sabe, confiando na capacidade de as autoridades

monetárias controlarem o ímpeto da inflação.

No terceiro trimestre, o DIESEL ainda contribuiu para uma menor inflação. Ele experimenta uma elevação (10,4%), mas permanecia ainda inferior ao mesmo período do ano anterior. Nota-se que o HIATO também contribuiu para redução da inflação. Neste caso, parece que a chegada do auxílio emergencial (que se concentra neste trimestre) levou a aumento de vendas a partir de estoques, posto que o emprego ainda permanecia baixo. Contribuição no mesmo sentido ocorreu com EXPEC, ou seja, a

expectativa de inflação continuava em queda, algo muito importante para a contenção da inflação.

O fator que pesou de forma expressiva (com 0,675 pp) para uma maior taxa de inflação no terceiro trimestre foi o preço dos grãos (IPPAG), que teve alta de 18,4% no período. Nota-se que o modelo não considera que IPPAP tenha impulsionado a inflação de modo importante, apesar de esse preço ter crescido 19,5% no trimestre. A razão está no fato de que por trás da alta de IPPAP está o aumento em IPPAG (cujo efeito já considerado inclui o impacto no IPCA via IPPAP). Em média, um aumento de 10% em IPPAG, se não for revertido, leva a uma alta de 4,4% em IPPAP após dois trimestres.

No quarto trimestre, a economia reage com forte alta da taxa de inflação observada: 3,083%, quando se esperava 1,299%. A resposta se deveu, em boa parte, a uma alta do DIESEL, que agora restaurava os níveis do ano anterior (acumulando alta de 32,5% no segundo semestre). Sua contribuição foi para uma inflação

1,182 pp maior do que a esperada. Os grãos – com 0,643 pp – também ajudaram para uma maior inflação. DIESEL e IPPAG por suas conexões com o exterior serão melhor compreendidos a seguir, no Contexto (II). O próprio IPCA, via indexação, também contribuiu com 0,116 pp, diante da evidência de que a inflação de fato subia. Já os agentes de mercado aparentemente mantinham sus expectativas (EXPEC) contidas, contribuindo pelo terceiro trimestre consecutivo para uma queda da inflação.

O HIATO já pouco afetava a inflação observada, ou seja, o aquecimento da economia em si não forçava uma maior inflação, algo a ser melhor entendido a seguir. No acumulado do ano de 2020 (última coluna da Tabela 1), observa-se que os dois choques de oferta devidos a grãos (positivo) e diesel (negativo) praticamente se compensaram. Restou, então, o efeito moderado dos preços da pecuária. O HIATO e as expectativas (EXPEC), de cunho macroeconômico, salientaram-se, assim, como fatores que responderam pelo fato de a inflação resultar inferior à esperada para o ano. O efeito do HIATO reflete a economia operando abaixo do potencial; o efeito de EXPEC, o fato de os agentes econômicos manterem confiantes na tendência de queda da inflação – considerando transitórios os choques correntes – evidentemente mantendo sua confiança na competência das autoridades monetárias.

2. 2. Contexto II: explicitando os choques externos

Na Tabela 2, IPPA substitui os preços dos grupos agropecuários; os preços internacionais de alimentos e bebidas (F&B) e a taxa de câmbio no Brasil (EXC) são considerados, assim explicitando os efeitos do setor externo. As surpresas nas taxas de inflação seguem os padrões da Tabela 1. Nos três primeiros trimestres, a inflação observada ficou abaixo do esperado. No último trimestre, observa-se um inesperado salto para cima muito importante.

No primeiro trimestre, o DIESEL e o IPCA (ambos reduzindo a inflação) continuam se destacando; sendo que a indexação aparece mais forte. O HIATO agora aparece contendo a inflação de forma mais expressiva. A taxa de câmbio (EXC) e o conjunto dos preços agropecuários (IPPA), por outro lado, atuam em intensidade comparáveis para uma inflação mais alta. No segundo trimestre, o DIESEL contribui marcantemente (como na Tabela 1) para uma inflação menor (-2,019 pp). O câmbio (EXC), ao contrário, atua de forma importante (0,540 pp) para uma maior inflação, substituindo o impacto que, no contexto da Tabela 1, era atribuído a IPPAG. Aliás, note-se que os preços internacionais (F&B) atuaram para uma

menor inflação (-0,112). EXPEC (expectativa de inflação dos agentes econômicos) passa a ajudar de forma mais firme (-0,301 pp) no sentido de uma inflação menor, tal como constatado na Tabela 1. IPPA (0,031 pp) praticamente não influencia o choque inflacionário. O HIATO e o próprio IPCA têm uma atuação discreta.

A partir do terceiro trimestre, o HIATO passa a ganhar importância. Nesse trimestre, contribui para uma inflação menor (-0,286 pp), como o emprego ainda se encontra baixo, a demanda é atendida predominantemente pela utilização do estoque e início de reposição com baixos preços. As expectativas (EXPEC) também contribuem de forma relevante para inflação menor. No terceiro trimestre, o efeito da indexação é importante para redução da inflação. O vilão novamente é, sem dúvida, o câmbio (EXC), que rouba por completo o protagonismo dos preços agropecuários (sobretudo IPPAG). Notar que os preços internacionais (F&B) também atuam na mesma direção, mas com bem menor intensidade.

No quarto trimestre, DIESEL e HIATO atuam fortemente e na mesma direção: aumentar a inflação. Em relação ao contexto da Tabela 1, cai a importância do DIESEL e sobe a do HIATO na explicação da alta da inflação. De um lado o DIESEL, ajustado administrativamente, encarece o frete e o transporte das pessoas e de outro o aquecimento da demanda expresso no HIATO – provavelmente ligado ao auxílio de renda – aquece o mercado de bens de consumo, iniciando a recuperação do emprego. Quanto aos preços agropecuários, IPPA tem um efeito altista na inflação, mas reparte a alta carga que aparecia em grãos na Tabela 1 com F&B e também com o DIESEL, via frete. O efeito do câmbio (EXC) alto esmaece no quarto trimestre. Essa tendência é reforçada pela firme ajuda das expectativas (EXPEC) na contenção da inflação (-0,292 pp) a despeito do aquecimento da economia (expresso no HIATO) e do choque do DIESEL.

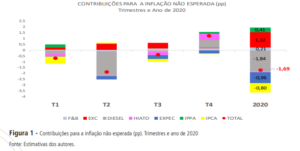

A Tabela 2 mostra ainda, na última coluna, os aumentos acumulados de preços nos quatro trimestres. Essas mesmas informações são sumarizadas também na Figura 1. Em primeiro lugar, nota-se que a inflação em 2020, apesar de relativamente alta (4,5%), acaba sendo bem menor do que a esperada (6,25%) da perspectiva do final de 2019. Os preços internacionais das commodities e principalmente o câmbio atuam com choques positivos no acumulado do ano. Em menor grau, influências domésticas vindas da agropecuária (produção relativamente restrita – como mostrado a seguir) também ocorrem. Um choque forte de redução do DIESEL – no primeiro e no segundo trimestres – foi o fator que mais contribuiu para uma inflação menor. Do ponto de vista da política monetária, deve-se enfatizar o trunfo de se contar com expectativas sob controle (“ancoradas”), que pode ser interpretada como medida da credibilidade da autoridade monetária.

Outro ponto importante é notar que o HIATO teve efeito importante nos dois últimos trimestres, ora indicando desaquecimento, ora em sentido contrário. A atuação do HIATO provavelmente se deveu mais ao andamento e condução da pandemia do que a mudanças na política macroeconômica. No balanço do ano, seu impacto foi de pouca relevância. Finalmente, salienta-se o papel benigno do mecanismo de indexação, que tem contribuído para contenção da inflação.

3. Comentários e Conclusões

O ano de 2020 foi de dimensões trágicas para o Brasil e para o mundo em decorrência da pandemia da covid-19, que se instalou no primeiro trimestre. Seus males prosseguem. Não há data marcada para seu fim, posto que permanece fora de controle. Os custos econômicos são apenas parte dessa tragédia, que, além de impor sofrimentos à população em geral, ceifou número imenso de vidas.

O desemprego atingiu marcas recordes em três décadas. As medidas de controle da pandemia aplicadas em ondas desconexas entre estados e municípios (na falta de iniciativa eficaz do governo federal) determinaram a evolução da oferta e da demanda agregadas. Com as atividades produtivas interrompidas em diferentes intensidades, produção e renda caiam e ficavam oscilando ao longo do ano. Um substancial programa de auxílio emergencial às famílias, empresas, estados e municípios levou alívio importante aos beneficiados. Uma recuperação da economia foi observada a partir do terceiro trimestre, com data de dissipação marcada para o final de 2020 e início de 2021 com o final do programa.

Um novo programa semelhante é esperado para o segundo trimestre de 2021, ficando aberta uma lacuna em que grande parte da população tem a renda reduzida, perdendo-se a redução da pobreza extrema que o auxílio havia proporcionado. A pandemia encontrou o Brasil – institucionalmente, politicamente e administrativamente – despreparado. As necessárias reformas política, administrativa e fiscal se arrastam sem rumo claro, com consequências danosas na avaliação dos agentes econômicos nacionais e estrangeiros. Independentemente das evoluções da economia internacional, a instabilidade doméstica cresceu, com reflexo mais visível sobre a taxa de câmbio, que se desvalorizou 31% no primeiro semestre. Felizmente, o Banco Central passou o ano com sua credibilidade mantida, o que se atesta pelo comportamento estável das expectativas de inflação dos agentes econômicos, compatível com a longa jornada de juros historicamente baixos no Brasil. Essa estabilidade somente seria rompida (e com força) já nos últimos meses do ano, quando as perspectivas de reformas se esvaíram, produzindo generalizada antecipação de fim do ciclo de taxa de juros na casa dos 2% ao ano. A postergação das reformas tem impactos concretos mais a longo prazo, observando-se, aliás, movimentos altistas nas taxas básicas para os próximos anos.

Ao mesmo tempo em que os auxílios de renda atingiam a população carente (e parte de outra nem tanto) em proporções significativas, a renda disponível das famílias crescia, pressionando a procura por alimentos trazidos por cadeias produtivas desestruturadas em larga medida. Estas análises demonstraram que choques importantes chegaram aos consumidores a partir dos preços de grãos e da pecuária. Enquanto o IPCA geral cresceu 4,51% ao longo de 2020, seu componente de alimentação aumentou 14,1%.

Uma análise mais aprofundada para examinar o papel do setor externo nessa evolução de preços demonstrou, entretanto, que a desvalorização cambial foi o fator dominante para a alta da inflação nos três primeiros trimestres, período em que se deu a quase totalidade de sua desvalorização. Desde então, o câmbio tem mantido certa estabilidade nominal, em novo patamar é verdade. Se, entretanto, as taxas de juros acabarem por se elevar de forma mais acentuada, poderá haver reflexo no câmbio a depender de

como o mercado interpretará a evolução dos juros: uma medida saneadora, ou seja, estabilizadora das expectativas de inflação e, logo, da própria inflação (com o Banco Central sedimentando sua credibilidade) ou como medida de último recurso para que o setor público possa continuar financiando sua crescente dívida.

Se este for o caso, o câmbio poderá ter sua volatilidade aumentada, com viés de desvalorização. De qualquer forma, o câmbio elevado internalizou para a economia nacional os preços firmes das commodities agropecuárias durante 2020, que, no ano, aumentaram 8,7% em dólares, que acumulados com a desvalorização cambial produziriam uma elevação média de 42,5% nos preços aos produtores agropecuários. Esta alta chegou a 80,3% para grãos e 43,4% para os da pecuária. Para os hortícolas,

a alta foi de 38% aos produtores. A elevação foi de 57,7% para os produtos agropecuários em geral durante o ano de 2020. Nesse ano, a produção de grãos avançou 4,3% (bem abaixo da taxa média de 7,7% nos últimos 10 anos) e a da pecuária recuou 0,8% (contra uma média de +2,8%); a produção de hortícolas sofreu queda mais dura, de 6,5% (contra uma média de +0,5%).

Em síntese, 2020 foi um ano de restrição moderada de oferta agropecuária, e, assim, os preços aos produtores teriam subido em condições normais. A pandemia acentuou a volatilidade e os problemas domésticos, já mencionados, perturbaram o mercado cambial, de onde procedeu o mais forte vetor inflacionário. É importante lembrar que eventos mais recentes tendem a preponderar nas decisões de

agentes econômicos e autoridades monetárias, que certamente não deixarão de notar um repique inflacionário do terceiro trimestre de 2020 em diante, o que tem afetado a expectativa inflacionária de mercado – comparando a média dos cinco meses até fevereiro de 2021 com a dos cinco meses anteriores houve um salto em EXPEC de 3,12% para 3,94% -, podendo as autoridades deixar de contar com a chamada ancoragem na política monetária, o que jogaria a favor de resposta aumentando os juros num contexto entendido como “estagflação” e dívida pública em expressiva alta.

Na verdade, as autoridades que lidam com a macroeconomia sentem-se pressionadas com a elevação observada dos juros futuros, mais relacionados com a sustentabilidade da dívida pública, com reflexos sobre seu financiamento aos atuais níveis dos juros que, ademais, têm reflexo direto sobre a evolução do câmbio. O Brasil vive uma aceleração inflacionária devida a choques de oferta que pode ser usada para justificar uma alta de juros que não seria necessária não fosse a deterioração fiscal.

Fonte: CEPEA