A disputa jurídica entre o contribuinte e a Receita Federal sobre a exclusão do ICMS da base de cálculo do PIS/COFINS começou em 2007, sendo finalizada, de forma definitiva, apenas agora no ano de 2021.

Além da morosidade no julgamento do caso, o contribuinte vem travando uma verdadeira batalha com o Fisco para colocar as mãos em seu direito, mesmo com o julgamento totalmente favorável ao contribuinte.

Na primeira derrota do Fisco, que ocorreu em março de 2017, quando o STF decidiu que o ICMS não poderia compor a base de cálculo do PIS e da COFINS, a RFB, de forma arbitrária, entendeu que o valor da ser excluído da base de cálculo seria o ICMS efetivamente recolhido e não o destacado, fazendo questão de instruir o contribuinte nesse sentido, reduzindo de forma relevante o valor do direito a recuperar.

Para suportar juridicamente seu entendimento, o Fisco entrou com embargos de declaração solicitando que o STF confirmasse esse entendimento, porém, em maio de 2021 os referidos embargos foram julgados pela Corte Suprema, e mais uma vez o Fisco perdeu, pois ficou definido que o valor a ser excluído é o ICMS destacado na nota fiscal e não o recolhido.

Além disso, ficou estabelecido que o contribuinte que havia protocolado ação até 15 de março de 2017 teria o direito garantido em relação aos últimos 5 anos anteriores à propositura da ação, e os demais contribuintes teriam direito apenas de abril de 2017 em diante.

Pois bem, logo após o julgamento de maio de 2021, a Procuradoria tratou de se manifestar no sentido de que os efeitos do julgamento do STF alcançariam – em relação ao período de abril de 2017 em diante – todos os contribuintes, independentemente de ação judicial ou não, acrescentando ainda a dispensa de protocolar ação judicial, autorizando a repetição do indébito tributário na via administrativa.

Na prática isso significa que os contribuintes que não possuem ação judicial questionando a exclusão do ICMS da base de cálculo do PIS/COFINS podem simplesmente retificar suas obrigações acessórias e proceder com a redução do débito, habilitar o crédito e iniciar a compensação por meio de PERDCOMP.

É justamente nesse ponto que mais uma vez a RFB busca, de forma sorrateira, dificultar a vida do contribuinte. Afinal, para que facilitar se ela pode dificultar? Vamos entender melhor isso a partir de agora.

Habilitação do crédito de ICMS

A habilitação desse crédito de forma administrativa, nos casos em que se aplica, conforme mencionado acima, requer obrigatoriamente a retificação das obrigações acessórias que estão envolvidas na apuração do PIS/COFINS. Mais especificamente:

- EFD Contribuições: por meio da qual a apuração detalhada do PIS/COFINS é realizada. Sua retificação é necessária para reduzir o valor do débito apurado anteriormente em decorrência da exclusão do ICMS da base de cálculo do PIS/COFINS.

- DCTF: por meio da qual é efetivada a declaração do débito do PIS/COFINS, bem como a forma de extinção do crédito tributário, ou seja, o pagamento, compensação etc. A retificação da DCTF, neste caso, visa reduzir o valor do débito do PIS/COFINS e com isso habilitar o crédito decorrente de pagamento a maior, em detrimento do efeito da exclusão do ICMS.

- PERDCOMP: essa obrigação acessória não será objeto de retificação, mas será utilizada para realização do crédito decorrente de pagamento a maior, o que poderá ser por meio de compensação com qualquer outro tributo federal (vencido ou vincendo) ou ainda por meio de restituição do valor em espécie.

Dentre as obrigações acessórias acima, a mais complexa para se realizar as retificações é a EFD Contribuições, uma vez que possui informações analíticas (em nível de itens) e, na maioria das vezes, necessita de software para sua geração ou retificação e é justamente a forma de operacionalização escolhida pela RFB o objeto dessa crítica.

A operacionalização da exclusão do ICMS

Havia duas formas do Fisco regulamentar a operacionalização da exclusão do ICMS na EFD Contribuições, sendo uma bastante simples e outra mais complexa.

Para entender melhor, a EFD Contribuições é formada por blocos de informações, sendo alguns com informação analíticas (Blocos A, C, D e F), onde são informadas as operações por operação (NF a NF, item a item, por exemplo) e outras de fechamento (Bloco M) onde são consolidadas todas as informações prestadas nos blocos analíticos (Blocos A, C, D e F) para cálculo final do PIS/COFINS.

Neste ponto, fica evidente que a opção por executar a exclusão do ICMS da base de cálculo do PIS/COFINS nos blocos analíticos são mais complexos, uma vez que para tanto, o contribuinte deverá modificar as informações nota a nota, item a item, aumentando significativamente a carga de trabalho e a complexidade, sendo necessária, na maioria das vezes, a utilização de softwares ou de terceiros para conseguir tal retificação.

Por outro lado, a operacionalização dessa exclusão por meio do Bloco M é imensamente mais simples, além de ser perfeitamente possível e fiscalizável por parte da RFB, não havendo, portanto, qualquer motivo para não adoção, a menos que a intenção seja de dificultar ainda mais a vida do contribuinte.

Neste caso, para proceder com a exclusão via Bloco M, o sistema (EFD Contribuições) somaria a base de cálculo das contribuições em seu valor bruto a partir das informações prestadas de forma analítica nos Blocos A, C, D e F.

Após isso, bastaria o contribuinte realizar um ajuste de redução da base de cálculo, que neste caso seria representada pelo valor total do ICMS a ser excluído de todas as operações, sendo que tal ajuste ainda seria objeto de detalhamento em registros complementares, conferindo absoluta segurança e transparência para Fisco.

Porém, infelizmente o Fisco preferiu, mais uma vez, dificultar a vida do contribuinte exigindo o lançamento de forma analítica, item a item. Tal exigência se deu por meio da recente publicação de um novo Guia Prático da ECF Contribuições, em sua versão 1.35, mais especificamente na seção 12, em relação à qual recomenda-se leitura.

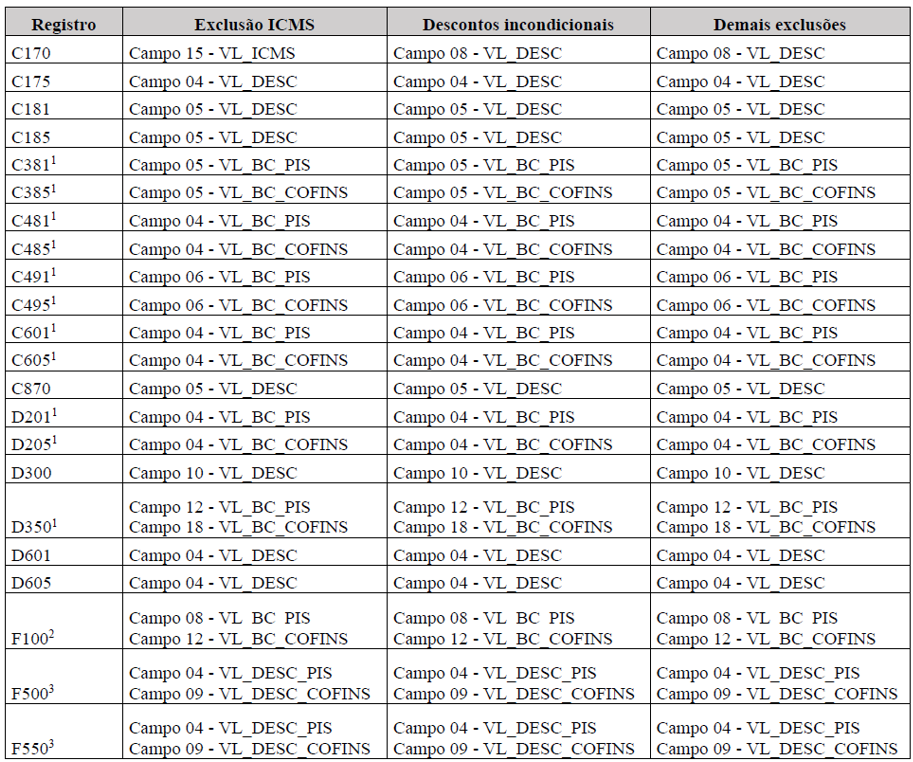

Vejamos uma parte dessa seção 12 onde a RFB exige que o ajuste seja evidenciado de forma individualizada.

O ajuste da base de cálculo do PIS/COFINS pela exclusão do ICMS deverá ser realizado de forma individualizada em cada um dos registros a que se referem os documentos fiscais, de acordo com a tabela abaixo.

Percebam que todos os registros nos quais o Fisco está exigindo os ajustes referem-se aos Blocos A, C, D ou F, sendo esses os que possuem informações mais analíticas.

Atenção:

Diante deste cenário, como já ficou demonstrado, além de criar a complexidade, é muito provável que a RFB analisará “com lupa” os procedimentos de retificação pelos contribuintes.

Desse modo, é de extrema importância que todo o trabalho seja realizado com absoluta segurança, uma vez que envolve uma ampla gama de informações analíticas a serem alteradas e qualquer pequeno equívoco pode colocar tudo a perder.

Outro cuidado que merece atenção é o fato de o procedimento envolver a realização do crédito por meio de PERDCOMP, uma vez que se houver um erro, por menor que seja, pode indeferir a compensação o que significará uma penalidade de 50% sobre o débito compensado, sem prejuízo do valor principal e juros.

Fonte: BLB